20 May Anpassung der Lieferschwelle und was das für dich bedeutet

Für wen gelten die neuen Lieferschwellen Regelungen überhaupt?

Ab dem 1. Juli 2021 treten die neuen EU-Umsatzsteuerregelungen in Kraft. Sie gelten für alle Unternehmen, die Verkäufe zwischen Unternehmen und Verbrauchern direkt oder über Online-Plattformen an Kunden innerhalb der EU tätigen. Und da wir ja dein perfekter Partner für Cross Border E-Commerce sind, betrifft uns diese Lieferschwellen Regelung durchaus. Und dich vermutlich auch.

Die Regelungen gelten übrigens sowohl für Unternehmen, die ihren Sitz in der EU haben als auch für diejenigen Unternehmen, die ihren Sitz zwar außerhalb der EU haben, aber an Kunden innerhalb der EU verkaufen. Klar soweit?

Wie hoch ist die Lieferschwelle 2021 denn jetzt genau?

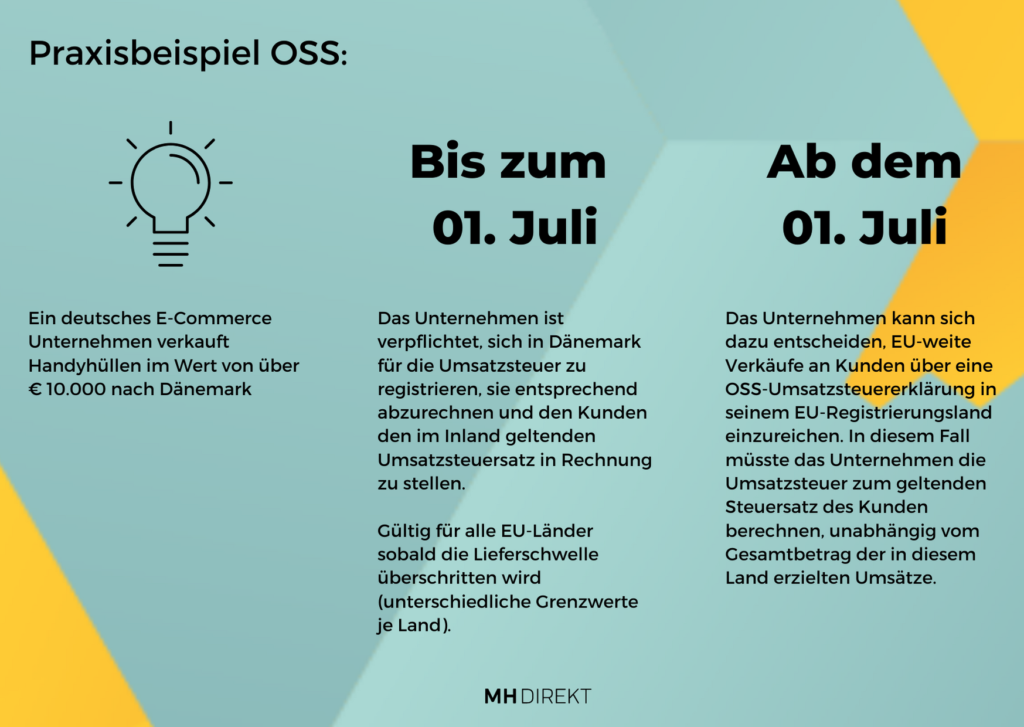

Derzeit kann jeder EU-Mitgliedstaat seine Lieferschwelle selbst festlegen. Wie du dir vorstellen kannst, wird die Anwendung der Lieferschwelle damit nicht gerade leichter. Um das alles einfacher und übersichtlicher zu gestalten, wird ab 1. Juli 2021 eine einheitliche Lieferschwelle für alle EU-Länder festgelegt, die bei € 10.000 liegt.

Was das heißt? Dass du ab dem Zeitpunkt, ab dem du mit deinem grenzüberschreitenden Umsatz die Lieferschwelle überschritten hast, dich in jedem EU Staat umsatzsteuerlich registrieren musst, in welches du Waren verkaufst.

Wichtig: diese Regelung betrifft ausschließlich grenzüberschreitende Verkäufe innerhalb der EU!

Wichtig: die Berechnung von € 10.000 bezieht sich auf alle Verkäufe in Summe innerhalb der EU-Länder!

Aus Mini-One-Stop-Shop (MOSS) wird One-Stop-Shop (OSS)

Das ist wahrscheinlich die positivste Änderung für Onlineshops die in mehrere EU-Länder verkaufen. Die EU verspricht sich dadurch einen Bürokratieabbau von 95%. Klingt doch schon mal gut.

Wenn du dich also künftig für die Anmeldung für OSS entscheidest, musst du dich nicht mehr im jeweiligen EU Land steuerlich registrieren lassen, in dem du Waren verkaufst. Sondern du kannst die anfallende Umsatzsteuer von nur einer Anlaufstelle aus abwickeln. So ist ab dem allerersten Verkauf der Umsatzsteuersatz jenes EU Landes zu berechnen, indem der Endkunde wohnt. Also sofort, nicht erst nach dem Erreichen eines bestimmten Schwellenwertes.

Du kannst als Unternehmen dann deine sogenannte One Stop Shop Anmeldung ausfüllen, in der alle deine Verkäufe innerhalb der EU aufgeführt sind. Die Umsatzsteuer wird dann an die jeweils zuständige Umsatzsteuer Behörde des jeweiligen EU Landes weitergeleitet.

Was nun der Vorteil von dem Ganzen ist? Innergemeinschaftliche Fernverkäufe werden insgesamt viel einfacher. Und übersichtlicher. Und günstiger. Das geht doch runter wie Öl.

Kann ich inländische Verkäufe auch über das OSS abwickeln?

Anhand unseres aktuellen Wissensstandes musst du als österreichisches Unternehmen deine in Österreich abgewickelten Verkäufe nach wie vor über das österreichische Finanzamt abwickeln, alle anderen in der EU getätigten Verkäufe kannst du aber direkt über das OSS abwickeln.

Sollte sich – was die Abwicklung der inländischen Verkäufe betrifft – was Neues ergeben (also ob du diese eventuell auch über OSS abwickeln kannst), halten wir dich natürlich auf dem Laufenden. Zum jetzigen Zeitpunkt können wir dir dazu leider noch nix Fixes sagen, aber wir bleiben dran.

Welche wichtigen Neuerungen zur Lieferschwellen Umsatzsteuer gibt es noch?

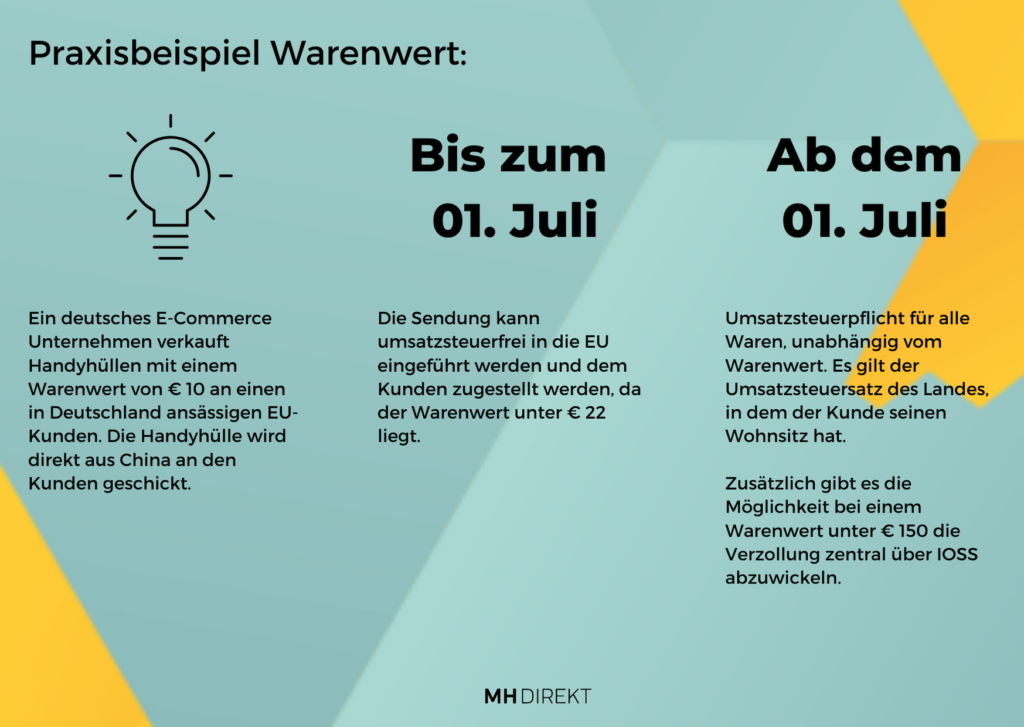

Neben der Anpassung der Lieferschwelle wird ab 1. Juli 2021 die Umsatzsteuer unabhängig vom Warenwert auf alle in die EU importierten Waren eingehoben, sprich: auch Sendungen mit einem Warenwert unter € 22 dürfen ab diesem Zeitpunkt nicht mehr umsatzsteuerfrei in die EU eingeführt werden.

Und warum? Weil so der Wettbewerbsnachteil der EU-Unternehmen ausgeglichen werden soll. Gut, das leuchtet ein.

Was ist dieser Import-One-Stop-Shop? Kann das was?

Ach ja, da war noch was. Da geistert diese Bezeichnung Import-One-Stop-Shop – oder kurz gesagt: IOSS – durch die Gegend. Aber was bedeutet das nun eigentlich wieder?

Der Verkauf von importierten Waren aus Nicht-EU Ländern wird durch die Anmeldung zum IOSS deutlich vereinfacht. Das ist vom Prinzip her mit dem OSS zu vergleichen, gilt aber für in die EU importierten Waren.

Zwar fällt ja die Freigrenze von in die EU importierten Waren mit einem Wert von unter € 22 weg, aber dafür kannst du deine in die EU importierten Waren, die den Einzelwert von € 150 nicht überschreiten, nun wesentlich leichter über das IOSS abwickeln. Sollte allerdings der Einzelwert der Ware die € 150 überschreiten, musst du die Ware im Empfängerland wieder herkömmlich verzollen. So wie bisher.

Gibt es sonst noch was zur neuen Lieferschwellen Regelung zu beachten?

Die ab Juli 2021 in Kraft tretenden, neuen Umsatzsteuerregelungen der EU gelten beispielsweise für Online Plattformen, die die Verkaufstransaktion erhöhen und Händlern die Möglichkeit geben, ihre Waren direkt an Kunden zu verkaufen.

Was bedeutet das nun wieder? Kurz gesagt: künftig sind einige Online Plattformen für alles was mit der vom Endkunden geschuldeten Mehrwertsteuer zusammenhängt verantwortlich und nicht mehr der Unternehmer, der über diese Plattformen verkauft. Dabei ist der Wert der inländischen oder innergemeinschaftlichen Lieferung nicht von Bedeutung.

Der Vorteil für einige Unternehmen ist, dass sie sich innerhalb der EU möglicherweise von der Umsatzsteuerpflicht befreien lassen können, da ja ab sofort die Online Plattform als Lieferant der Waren gilt und daher für alles rund ums Thema Umsatzsteuererhebung verantwortlich ist. Für einige EU Verkäufer wird der Verwaltungsaufwand also deutlich geringer. Solltest du da dazu gehören, gratuliere!

Ach ja, noch eine wichtige Kleinigkeit: auch die Warenlagerung in einem anderen EU Land verpflichtet dich dazu, dich um eine steuerliche Registrierung sowie weitere steuerliche Pflichten in diesem Land zu kümmern (wenn du als österreichischer Händler zum Beispiel ein Warenlager in Italien haben solltest).

Warum das alles?

Die Ursache für die Änderung der Lieferschwellen Regelung liegt – wie sollte es auch anders sein – in Steuerverlusten der einzelnen EU Länder. Der Online Handel ist zudem eine dermaßen neue, stark wachsende Branche (Weltherrschaft und so), dass solche Regelungen erst aufgestellt werden müssen, um den Bedürfnissen des Staates einerseits und denen des Online Händlers andererseits überhaupt gerecht werden zu können.

Hast du noch Fragen? Kein Problem, unsere Experten für eh alles helfen dir gerne weiter

Eines noch: wir kennen uns zwar verdammt gut mit so ziemlich allem aus, bei ganz spezifischen Fragen wendest du dich aber am allerbesten an deinen Steuerberater. Der kann nicht nur gut zwischen den Zeilen lesen, sondern kennt auch die allerkleinste Neuerung, die für dich irgendwie relevant sein könnte. Bis ins kleinste Detail. Experts for the win!

Linda hat sich unserer fröhlichen Truppe – freundlicherweise – vor kurzem angeschlossen und wird künftig unsere Blog- und SEO-Abteilung (also: beide) tat- und schreibkräftig unterstützen. Deswegen wird sie euch auch an dieser Stelle und in absehbarer Zeit alles Mögliche und Unmögliche zum Thema E-Commerce beherzt nahe bringen. Und darauf, liebe Freunde des fortgeschrittenen Online-Handels, könnt ihr euch jetzt schon freuen. So wie wir natürlich auch. Schließlich kann man zu gewissen Dingen nicht genug lesen. Weshalb wir euch wärmstens empfehlen, auf unsere MH Blog-Seite öfter vorbeizuschauen.